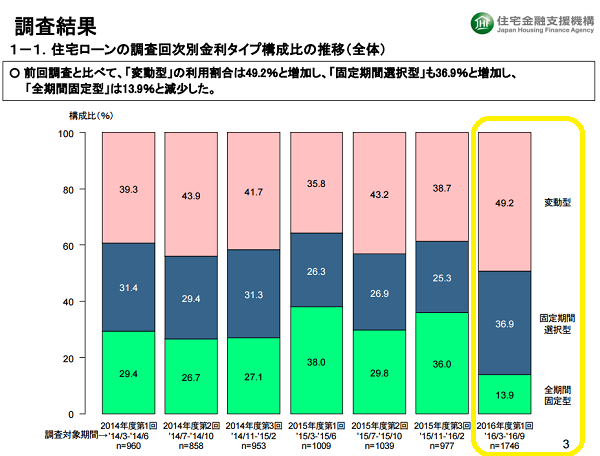

図1

ウクライナ危機、ウッドショック、円安など、経済情勢が変化する中、物価上昇(インフレ)が懸念されます。世界情勢の不安定感の高まりのなか、あらゆる資源価格の上昇や資源の調達にかかるリスク等、円安の進行も加わって経済環境は極めて不透明な状況下ですが、とはいえ、今なお、日本は、低金利時代にあるといえます。こうした状況下、マイホームの資金調達にどの住宅ローンを選択すればよいか、迷われるかましれませんね。そこで、今回は、住宅ローンについてお話します。住宅ローンには、大きく分けて、変動金利型、固定金利期間選択型、全期間固定金利型(フラット35を含む)があります。図1にあるとおり、住宅ローン借入状況調査では、変動金利型利用者が半数を占めます。

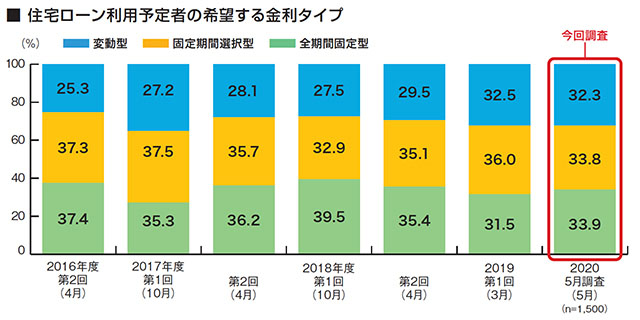

しかし、図2にある通り、ある調査会社による住宅ローンを今後借りる予定の方を対象とした調査によれば、全期間を選択したいと考える方が多くなり、変動・固定期間選択・全期間固定選択者数は拮抗しています。

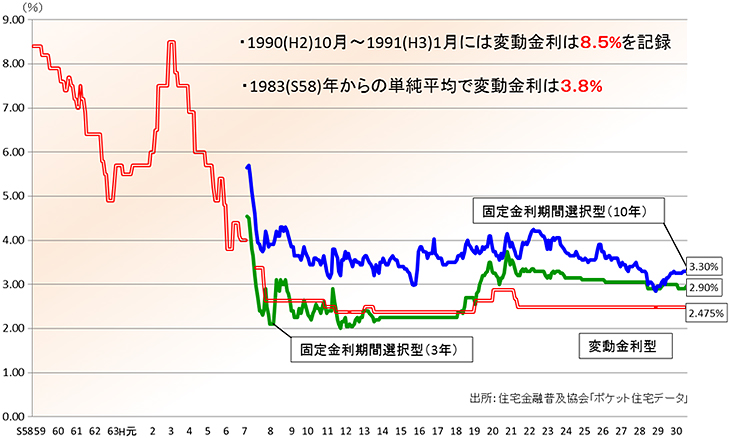

住宅ローン金利が、今後どのように変化していくか予測することは難しいですが、住宅ローンを選ぶ際にはこれまでの金利動向も踏まえて選ぶことが重要です。平成2年10月には変動金利型は8.5%まで上昇しましたが、日銀のゼロ金利政策が始まった平成11年2月以降はほぼ一貫して歴史的低金利水準(住宅金融普及協会出典 図3参照)が続いています。ただし、現在の住宅ローンの低金利は、金融政策により維持されている状況のため、今後の金利動向については注意が必要です。

変動金利型の住宅ローンは、一般的に「短期プライムレート」と呼ばれる、銀行が融資に問題がないと判断した信用力の高い企業に融資をする際に適用される金利(期間1年以内)を参照し決定されると言われています。また、短期プライムレートは、日銀の政策金利にほぼ連動しています。

一方、固定金利は「長期金利」を参考に決定されると言われています。長期金利の代表的なものに「新発10年国債利回り」があります。利回りの水準は、主に国内外の投資家が参加する市場取引で決定されます。

つまり、住宅ローンの変動金利は「短期金利=日銀の金融政策の動向」に、固定金利は「長期金利=市場参加者の金利見通し」にそれぞれ影響を受けやすいと言えます。

フラット35は、長期固定金利タイプの住宅ローンが2%をはるかに下回る金利で借りられるということで、注目を集めています。このフラット35。よく見てみるといろいろな種類があることに気づきます。返済期間20年超の場合に適用されるもの。自己資金の割合で金利が変わるという制度もあり複雑さを増したので、最新のフラット35の種類をご紹介します。

まず挙げられるのが、返済期間による区別。フラット35という名前を見ると35年返済しかないと勘違いしがちですが、15年から35年まで1年単位で選ぶことができます。そして、返済期間が20年以内の場合、金利が引下げられます。また、金利は高くなりますが、35年を越して最長50年返済が可能な「フラット50」という商品もあります。

下記の通り、返済期間によって金利がかなり変わることが分かります。(ARUHI住宅ローン、ファミリーライフサービスの金利を掲載、共に、モーゲージバンク*)*オサダ註:家を建築・購入する際に、多くの方が利用する住宅ローン。銀行等預金金融機関以外で住宅ローンを専門に取り扱う金融機関を「モーゲージバンク」と言います。

・20年以内 1.350%(フラット20と呼ぶ金融機関あり)

・20年超 1.480%

・フラット50 2.109%

次に挙げられるのが、建物の性能による区別。フラット35を利用する際には住宅金融支援機構が定める「技術基準」を満たす必要がありますが、省エネルギー性や耐久性・可変性、耐震性、バリアフリー性などで一定の水準をクリアすると、下記のように一定期間、金利の引き下げを受けることができます。これを「フラット35S」と呼びます。つまり、あるレベル以上の仕様をクリアすれば、金利が下がって、お得です。

・フラット35S 金利Aプラン 当初10年間 0.25%引下げ

・フラット35S 金利Bプラン 当初 5年間 0.25%引下げ

これらの引下げが適用されれば、返済期間20年超で金利Aプランなら、長期間固定金利タイプの住宅ローンが、当初10年間1.23%という低金利で借りることが出来ます。

最後に挙げられるのが、自己資金の割合=融資率による区別。フラット35は建設費・購入価格の9割までしか融資を受けられませんでしたが、現在は、10割までの融資が可能です。ただ、融資率が9割を越す場合は、返済できなくなるリスクが高くなるため金利が上乗せされます。現在の金利は下記となっています。

・20年以内 1.610%

・20年超 1.740%

・フラット50 2.369%

種類によって、もっとおトクな金利を提供する金融機関も変わってきます。フラット35の借入を検討する際は、ご自身の条件に合ったタイプや金融機関を選ぶようにして下さい。

藤川工務店

不動産営業本部

住宅ローンアドバイザー

長田郁彦

追伸 ローン相談を含む、住宅相談会を6月に開催いたしますので、新築・中古を問わず、マイホームにご関心ご興味のある方のご参加をお待ちしております。

図2

図3

6月12日・26日(日)親子で楽しむ木工教室・住宅相談会開催